首页-卧龙娱乐/注册平台招商q+95270595“4月5日10点,东方树叶明前龙井新茶第二批上架各大电商平台,截至11点,5万箱全部被一抢而空,今年第一批5万箱于4月1日开卖,17小时售罄……”日前,农夫山泉电商中心通过官微发布一则告消费者答谢函中提到。

“龙井新茶”成为紧俏货并非偶然,其背后,以东方树叶为代表的茶饮料业务正成为农夫山泉(第二增长曲线。

这一变化,在农夫山泉刚发布的2023年财报中已可窥见。2023年,农夫山泉的饮料产品收入约224.06亿元人民币(下同),占总收入的比重提升至51.7%,其中茶饮料板块营收达到126.59亿元,增速高达83.3%。而作为基本盘的包装饮用水产品收入202.62亿元,占比下降至47.5%(上年同期54.9%),意味着公司饮料收入已反超饮用水。

尽管如此,市场竞争压力依然巨大。近日,21世纪经济报道记者从康师傅、娃哈哈、元气森林等农夫山泉同行企业处了解到,其均在加码无糖茶饮赛道,市场争夺战热度正不断攀升。

另一方面,在瓶装饮用水的激烈厮杀中,面对近期销量飙升的娃哈哈,农夫山泉能否继续稳住饮用水行业的龙头地位,也存在一定变数。

值得一提的是,就在农夫山泉发布业绩的前一天,2024胡润全球富豪榜显示,70岁的农夫山泉董事长及总经理钟睒睒,以4500亿元财富第四次登顶中国首富。

面对市场的快速变化,竞争对手的紧追猛赶,农夫山泉想要稳住行业地位,或许需要中国首富拿出更多的新策略。

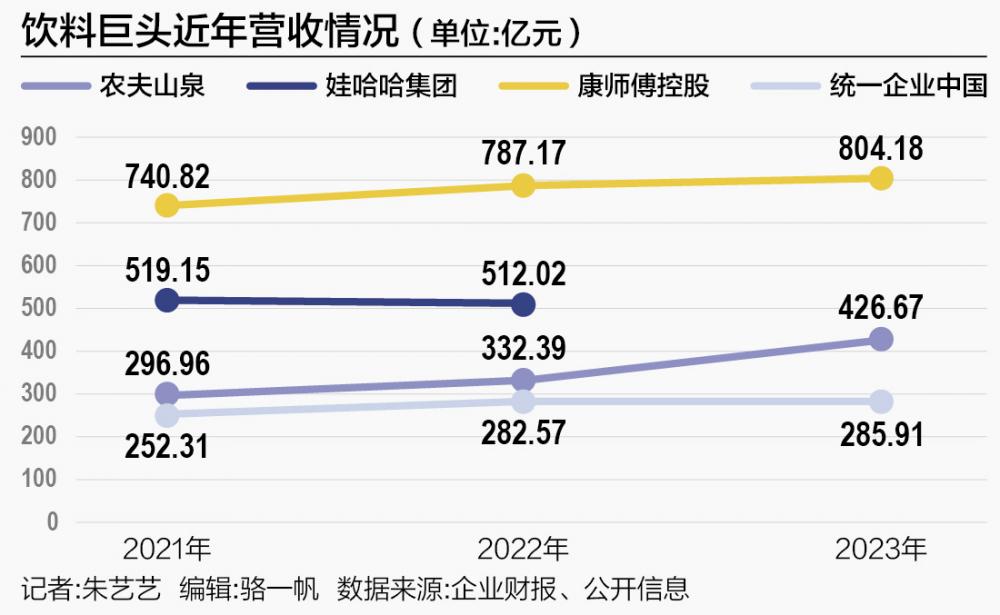

2023年,农夫山泉总营收426.67亿元,同比增长28.4%,归母净利润120.79亿元,同比增长42.2%。

对比来看,尽管公司2023年两大核心指标增速仍未完全达到2021年水平(2021年收入增速29.8%、净利润增速35.7%),但相比2022年(2022年收入增速11.9%、净利润增速18.6%),已在复苏。

公司茶饮料板块主要由东方树叶、茶π、打奶茶组成,东方树叶无疑是业绩担当。

21世纪经济报道记者了解到,基于无糖茶饮料的市场潜力,农夫山泉于2011年推出了东方树叶品牌,上市前的研发、设备等投资已超过10亿元。该品牌上市前七年累计亏损,到了第八年才累计略有盈余。

从尼尔森数据等可大致推断,东方树叶近三年复合增长率超过90%。按此速度,东方树叶或将在2026年成为农夫山泉公司又一超200亿级别的大单品。

事实上,作为人们印象中的饮用水龙头,农夫山泉在继续保持饮用水业务增长的同时,近几年逐步将重心放在饮料业务上。

钟睒睒在2023年年报致辞中也提到,“2023年,农夫山泉继续维持包装饮用水的行业领导地位,并取得了茶饮料的高速增长,包装饮用水和饮料双引擎格局进一步夯实”。

最近三年(2021年—2023年),农夫山泉的饮料产品收入占比逐年提升,分别为40.4%、43.9%、51.7%,占比首次超过50%,对应的,包装饮用水收入占比相对减少,分别为57.4%、54.9%、47.5%。

在饮料板块中,尤其是茶饮料板块业绩爆发:2021年—2023年茶饮料产品实现收入分别为45.79亿元、69.06亿元、126.59亿元,且占总收入的比重逐年提升,分别为15.4%、20.8%、29.7%。

近两年,随着消费者对于“无糖化”“健康化”趋势的追求,无糖茶饮成为饮料市场的热门赛道。

据亿欧智库发布的《2023中国无糖茶饮行业白皮书》,通过分析天猫淘宝平台近五年的无糖茶饮料销售额发现,无糖茶饮在线亿元,五年间实现了近10倍的增长。

根据公开信息,国内市场最早出现的一款无糖乌龙茶,是由日本老牌企业三得利于1997年推出的;统一旗下的无糖茶饮茶里王,于2004年推向大陆市场,2011年,农夫山泉正式推出无糖茶饮东方树叶。

而根据第三方市场研究机构马上赢对国内县城及以上市场的线下零售网络的监测数据,截至2023年第三季度,东方树叶是国内市场份额最大的无糖茶,而细分领域的第二名是三得利。

另据马上赢的监测数据,截至2023年第三季度,在国内整体即饮茶市场(包括无糖茶+有糖茶),东方树叶的市场占有率达到21.1%,相比之下,三得利的市场占有率未及7%。

不过,近年来,各路玩家纷纷将目光投向无糖茶饮市场:在娃哈哈、康师傅等老牌饮料巨头之外,东鹏饮料(605499.SH)、香飘飘(603711.SH)、元气森林、喜茶等新势力也蓄势待发。

据21世纪经济报道记者了解,康师傅继2020年推出冷泡绿茶、茉莉花茶两款无糖茶饮,2022年推出纯萃零糖系列无糖茶之后,今年3月连续上新了无糖茉莉花茶、无糖和低糖乌龙茶新品。

4月10日,娃哈哈集团相关人士告诉21世纪经济报道记者,“娃哈哈的无糖茶布局从2018年开始,早期推出过天富安化黑茶、茯砖茶、岩韵乌龙茶、普洱茶等产品。在此基础上,2023年底,公司推出茉莉花茶、正山小种、大红袍一系列无糖茶,属于娃哈哈集团今年主推的新品之一,也是公司在无糖茶饮领域持续突破的重要一步”。

实施多品类战略的东鹏饮料也切入了无糖茶赛道:继2023年第三季度,公司推出“鹏友上茶”系列首款无糖茶“乌龙上茶”之后,今年2月,公司又推出了“普洱上茶”“茉莉上茶”两种新口味。

此外,元气森林早在2015年开始布局无糖茶,如今也在探索细分品类,布局燃茶、麦茶等无糖茶饮的细分品类。

4月9日,元气森林相关人士告诉21世纪经济报道记者,“燃茶定位无糖纯茶,目前有茉莉花茶、青柑普洱、醇香乌龙、栀子白茶等口味,在大口味上继续做深,也会在新口味上继续探索。麦茶,则定位0咖啡因的水替型茶饮。”

“我们认为,无糖茶长期看会呈现两种趋势,一是清爽水替,二是功能性更健康。在两种长期趋势上,无糖茶赛道是元气森林的重点业务,也将会是最多资源投入的板块之一。”元气森林相关人士表示。

4月9日,有不具名的饮料行业人士向21世纪经济报道记者分析指出,“年轻消费者对无糖茶饮料的口感要求更高,更倾向于茶味清甜、口感清爽不苦涩的无糖茶产品。从工艺来看,相比含糖饮料,无糖茶饮更难调制,对萃取工艺的要求更严苛,而且设备上基本都是用无菌生产灌装线。”

农夫山泉茶饮料板块的第二增长曲线能否持续且稳定尚未可知,作为基本盘的包装饮用水业务仍需保证自己的市场地位,以安人心。

此次财报中,由于营收占比首次低于50%,农夫山泉包装饮用水业务也受到市场关注。

2021年—2023年,农夫山泉的包装饮用水收入分别为170.58亿元、182.63亿元、202.62亿元,占比分别为57.4%、54.9%、47.5%,呈现逐年下降趋势。

国内饮用水市场拼杀激烈,农夫山泉、怡宝、百岁山、景田等品牌凭借产品、品牌和渠道等综合优势,稳居龙头地位。

不过,今年2月底,由于娃哈哈集团创始人、董事长宗庆后逝世,引发全网缅怀,农夫山泉与其创始人钟睒睒则意外被置于舆论的风口浪尖。

值得一提的是,农夫山泉在2023年年报中特别提及“近期集团受舆论影响,亦面临挑战”,不免透露出些许顾虑。

今年3月上旬,娃哈哈饮用水一度被卖断货,据“上海市金山区融媒体中心”微信公众号报道,3月10日,娃哈哈集团子公司上海娃哈哈饮用水有限公司总经理林立山曾经介绍,“2月底以来,公司订单销量有明显增长,同比增长150%。为尽力保证市场供应,公司目前停掉了瓶装饮用水的生产线,将全部精力投入到桶装水的生产中。”

4月9日,21世纪经济报道记者查询发现,在娃哈哈天猫官方旗舰店,24瓶装规格为550ml的“娃哈哈晶钻瓶饮用纯净水”在杭州地区无货;在娃哈哈京东自营旗舰店,24瓶装规格为596ml的“娃哈哈饮用纯净水”在杭州地区也无货。

不过,海通国际今年2月底的研报指出,2023年包装水市场中,农夫山泉、怡宝和景田位列行业前三,娃哈哈位列第四。2023年农夫山泉的市占率比2014年提高了6个百分点,而娃哈哈同期市占率则下降了3.3个百分点。

从定价来看,海通国际上述研报也提到,“1元水”时代娃哈哈领跑,“1.5元水时代”康师傅凭借深度分销与价格优势领先,“2元水”时代怡宝凭借轻资产与渠道组合拳短暂领先,目前包装水已进入中低速增长阶段。

今年3月,光大证券食饮/海外研究团队发布研报认为,“2024年3月舆情事件对(农夫山泉)线上产品销售产生一定扰动,对传统渠道影响较小,公司以线下渠道为主,预计影响整体有限。全年来看,户外消费场景的进一步恢复下有利于公司业绩的增长”。

整体对比来看,农夫山泉2021年—2023年营收分别为296.96亿元、332.39亿元、426.67亿元。而公开信息可知,娃哈哈集团2021年—2022年营收分别为519.15亿元、512.02亿元,至于2023年业绩,根据娃哈哈集团副董事长兼总经理宗馥莉的说法,“2023年,娃哈哈主营业务的营收与利润实现双增长。”

尽管农夫山泉2023年业绩表现“超出预期”,但从股价来看,市场反应平平。从舆论事件发酵的2月底至4月12日,农夫山泉股价下降约1.23%,截至4月12日收盘,农夫山泉总市值超过4900亿港元。

论道科技金融丨对话中国建设银行上海市分行行长刘军:“从0到10”支持科技企业天富娱乐注册